あなたの10年、20年後・・・

どの様なライフイベントがあり、お金はいくら必要なのか。具体的に考えたことはありますか?

今回のコラムは、ライフプランニングの必要性についてお話致します。

大切な資産を守り、増やすために

いつしか「人生100年時代」と言われ始め、政府が確定拠出年金(iDeCo)やNISA・つみたてNISAを推奨し、高等学校では金融教育が開始されるなど、金融リテラシーについての社会の意識が変化しています。2019年には「老後資金2000万円問題」で金融庁の報告書が話題になったことで、多くの国民が老後の備えについて関心を持ち、安心を手にするため、資産形成について考え始めました。さらに、「かんぽ生命不正契約問題」が発覚してからは、販売者と消費者、双方の金融リテラシーの向上が望まれるようになりました。こういった流れの中、人生を豊かにするためにファイナンシャルプランニングの重要度が増しているように感じます。

個人の生き方、人生計画

まずは大前提として、ライフプランニングするにも「個人の生き方」の整理が必要です。例えば、結婚をするのかしないのか、自宅を購入するのかしないのか、会社員になるのか自営業者になるのか等々。一人ひとりの価値観や夢、目標を反映させていくことになります。

それを具現化、数値化したものがライフプランであり、「個人や家族の現状把握・人生計画」が見えてきます。 尚、人生には一般的に仕事に従事している期間、退職後の期間があり、退職後について「リタイアメントプランニング」ともいいます。

ライフプランを作成するにあたって

ライフプランを作成するにあたって大切なテーマが3つあります。

- 生きがい

- 健康

- 経済

ライフプラン作成には、夢や目標、生きがいといった精神的な要素が大きな位置付けを占めますが、その為にも重要なのは健康面や経済面となります。また、社会情勢、雇用環境、ライフサイクル、家族構成、様々な時代の変化を知った上で、それぞれのライフプランを作成することが重要になってきます。

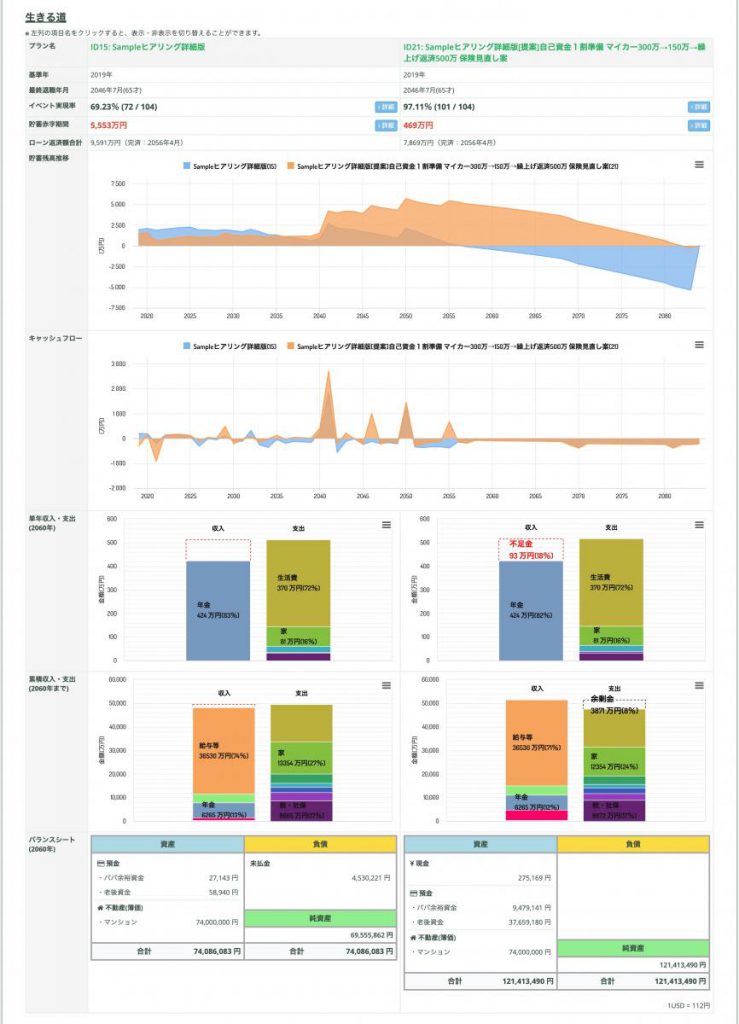

イメージを持っていただき易いようにサンプル図をご覧下さい。

現状(左)と対策後(右)を比較しています。

現状を把握した上で対策後では、

- イベント実現率は、 69% ⇒ 97% に上昇

- 貯蓄赤字合計は、 5500万円 ⇒ 470万円 に減少

- ローン返済額は、 9600万円 ⇒ 7700万円 に減少

貯金残高推移、キャッシュフロー 左棒グラフ:対策前 右棒グラフ:対策後

この様な効果が生まれ対策後の方が望ましい例となります。あくまでサンプルですが、具現化・数値化することで自身やご家族の「家計管理」「老後資金」「教育資金」「住宅購入資金」など、様々なお金にまつわる悩みを解決することに繋がります。

ライフプランは変化します

人それぞれ変化のない人生はありません。家族が増えたり、車を買ったり、転職をしたり、公的な社会保障制度の変化についても今後当然にあることです。大切なのはライフプランニングをして現状把握をすること、豊かな人生を送るための課題を明確にし、対策をしていくことです。特に人生の三大資金ともいわれる「住宅」「教育」「老後」の準備が必要な方は、信頼のおけるファイナンシャルプランナーにご相談下さい。

※ご相談・お問合せをご希望の方は、上記のボタンからお進み下さい。

※ご相談は無料。面前での個別相談をご希望の場合はご予約が必要です。