相続税の増税

平成27年1月より 3,000万円+(600万円×法定相続人の数)となり、日本は相続税の増税に踏みきりました。

これを待ってました!とばかりに営業に力を入れた、アパート・マンション等のメーカーがたくさんあります。

営業先はもちろん、相続税増税に強い不安を抱いた各地域の地主さん達。 そして、そのアパマン営業の結果、将来の不安が税金だけではなく、収支悪化、遺産分割、財産管理、債務超過の問題に陥ってしまった地主さん達がたくさんいらっしゃいます。

今回は、弊社へ相談に来られた地主さんのなかでも、特に多い事例について書きたいと思います。

相続税の節税を目的としてローンを組み農地購入〜新築アパート建築

相続税の節税になりますよ。。。全部こちらで入退去の管理をしますよ。。。

賃料は最低保証させていただきますし、修繕費の負担も弊社で請け負いますよなどなど。甘い誘いにのってしまい、多額のローンを組み、新築アパートを建築した事例です。

新築アパートを建築すること自体が問題ということではありませんし、実際、私のまわりの投資家さん達も新築アパート建築後、しっかりとしたキャッシュフロー(以下、「CF」と書きます。)で運営されている方々もたくさんいらっしゃいます。では、何が問題なのでしょうか?それは「①多額の初期投資」と「②サブリース契約によるCF悪化」が原因であることが多いように思います。①については、そもそもという話です。良くあるのは、農地を購入して新築アパートを建築するケースです。これは単純明快なのですが、例えば自分が所有している更地の上に、年間想定家賃収入1,000万円が見込める新築アパートを1億円で建築したとします。この場合、表面利回り(年間家賃収入÷物件価格)は10%となり、表面上ですが10年で投資額程度の売り上げが見込めるということになります。では、農地を3,500万円で購入したケースではどうでしょうか?

この場合の投資額は1億3,500万円+土地造成にかかる費用ということになります。例えば、造成費を1,500万円として計算してみますと、投資額は1億5,000万円、表面利回りは6.6%程度となってしまいます。当然ですが初期投資額が1.5倍になっても、新築アパートの収益性は変わりませんから、その分利回りが悪くなるということです。

初期投資額が大きいとCFが悪化

1億5,000万円をキャッシュで準備できる方は少ないでしょう。実際は、この1億5,000万円のうち、一部か全額を金融機関から借入れることになります。借入をすれば当然、利息支払いが出てきます。

例えば、1億5,000万円の全額を金利2%で借入れた場合、利息を含めた年間返済額は約660万円。全期間で約4,950万円の利息支払いが発生します。

ちなみに1億円の場合は、利息を含めた年間返済額が約440万円。全期間で約3,300万円の利息支払いとなります。この差が収支・利回りに大きな影響をあたえていることは明らかですね。

サブリース契約によりCFが悪化

前述のように、1億5,000万円という大きな初期投資を全額借入れて運営する場合、年間家賃収入 1,000万円からローン返済額660万円がCFから消えてしまいます。したがって、残り340万円のなかで1年間の税金・各種経費など支払い、残った資金から将来の修繕費を積み立てなくてはいけません。この状況にさらに追い討ちをかけるのが、サブリース契約によるCF悪化です。

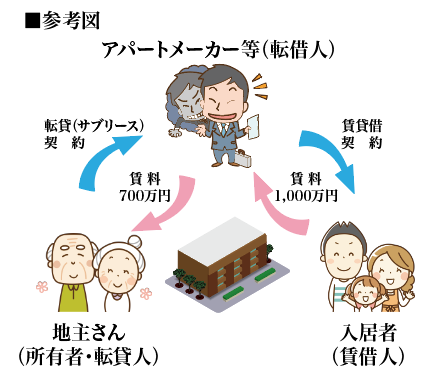

サブリース契約とは、地主さんが、メーカーに不動産を貸し、メーカーから家賃を受領し、メーカーはさらに一般顧客にこれを貸して、顧客から家賃を受領する仕組みで、いわゆる又貸しのことです。

上の参考図をご覧いただくとわかる通り、地主さんは、賃貸管理・入居・退去手続き・顧客対応・清掃・修繕等々、面倒な管理運営をハウスメーカー等の転借人に丸投げすることができるメリットの一方で、上記例では本来受け取れるはずの家賃収入1,000万円から300万円減の700万円程度しか受け取ることができません。したがって、前述したように1億5,000万円を全額借入れた場合、ローン返済660万円を支払った後は、40万円しか残らないことになってしまいます。

このようなケースではサブリース契約をするとCFが悪化してしまい、適正な管理運営が難しくなってしまうのは一目瞭然です。それでも「楽」「保証」を優先してしまい、サブリース契約を継続されている方も多いのが現実です。

数年は良いかもしれませんが、将来の新規設備投資・大規模な修繕などにかかる費用を積み立てることが困難となります。その時にはまた借入をすることになり、悪循環が続いてしまいます。サブリース契約をする・しないの判断前に、しっかりとその不動産の収益性など把握することをお勧めします。

CFがマイナスだから、悪い不動産だ。というわけでもない!

CFがマイナスだったとしても、それは決して間違った投資ではないかもしれません。これは、借入金額やローン返済期間等の支払い方法によって左右されるからです。返済期間を短期にすれば、毎月の返済額は大きくなり、CFは当然悪化します。したがって、返済方法などは、投資家の計画・戦略によって変動しますから、CFがマイナスであること自体が悪いことではないのです。あくまでも計画・戦略だということなんですね。

逆にCFがプラスだから、良い不動産だ。というわけでもない!

ここで、理解しなければならないのは、前述したことの逆パターン。つまりCFがプラスでも、悪い投資である可能性があるということなのです。

前述したとおり、返済期間を長期間に設定すれば、毎月の返済額は小さくなりますので、CFは良くなります。

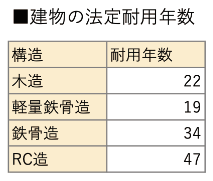

また建物を購入してしばらくの間は、毎年「減価償却費」という費用が発生し、帳簿上損金として算入することができます。 この「減価償却費」とは、建物の耐用年数(下図参照)を基準とし、一定のルールに沿って計算された、建物価値の減少に相当する額を毎年経費計上できるというものです。

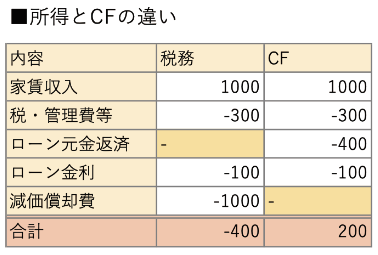

ポイントとして見ていただきたいのは、減価償却費は現金ではないため、CFとは関係ない点です。

例えば、年間の家賃収入が1,000万円、固定資産税・管理費等が▲300万円、ローン返済が▲400万円(元金)、▲100万円(利息支払い部分)、減価償却費▲1,000万円の場合では、税務上の所得は▲400万円で赤字となります。

一方で、実際に手元に残るお金(CF)はどうかというと、200万円の黒字となるのです。(下図参照)

上記の例で税務上赤字になるのは、減価償却費が経費として算入されるからであり、逆にCFが黒字になるのは、減価償却費が算入されないからなのです。

前述したとおり、CFが黒字でも赤字でも財務状況を見てみないことには、この不動産投資が儲かっているのか?儲かっていないのか?が判明しないことがおわかりいただけると思います。

大事なのは「純資産の額」を追うこと

大事なのは、BS(貸借対照表)上に記載された資産の額を時価額になおし、負債の額を控除した「純資産額」がプラスなのか?何年後にプラスに変わり、どのくらいのペースで増えていくのか?というように数字を追うことです。

つまり、今まさに全ての資産を売却換価した場合に、ローン残債を返済し、仲介手数料など各種経費とかかる譲渡所得税などを控除したら、いくら手元に残るのか?を計算し、これが自身が持つ現時点の純粋な資産額であることを理解して、この数字がこれからどう変わっていくのかをシミュレーションするわけです。前述したように、CF(手元に入ってくるお金)の動きだけでは、実際に儲かっているかどうかは分かりません。大事なのは「純資産額」なので、これを常に計算できるようにしておくことが重要であると思います。

不動産投資したい方、所有不動産の収益を改善したい方は、ぜひ気軽にご相談ください。

※ご相談・お問合せをご希望の方は、上記のボタンからお進み下さい。

※ご相談は無料。面前での個別相談をご希望の場合はご予約が必要です。